至少从2016年开始,市场就在预测美国这一轮经济扩张何时结束,但到了2019年第三季度,美国GDP增速仍达到2.1%,超出市场预期的1.9%。而渣打银行首席行政总裁Bill Winters在11月21日的创新经济论坛上接受采访时表示:2020年,全球经济会有所复苏,增长更加稳定。

当所有人都认为危机即将到来的时候,危机往往不会到来。

而更早在2013年时,美股崩盘的担忧就已经出现,但之后标普500在2013年的基础上又翻了一倍多,结合利率看,到今天估值都还不算夸张。

去年以来,市场上有关美国经济衰退的论调不绝于耳,但这些担忧有些杞人忧天。美国经济距离衰退很远,美国这一轮经济扩张的时长可能会超出绝大多数人的预期。

一、十年并非大限

众所周知,资本主义市场经济都存在增长和衰退交替的周期,但这个周期的长度并不是确定的,毕竟经济运行不是来例假。

不知从何时起,“美国十年一衰退”的说法流行起来,那么按照2008年开始的次贷危机计算,十年后的2018年美国经济就要出现新一轮危机了,但实际上并没有发生,美国经济在2018年经历了四次加息的背景下取得了2.9%的增长速度,2019年以来美国经济略有放缓,但仍然稳健。

在2008年次贷危机爆发前,美国经济曾连续三年大幅放缓,从历年和各季度的数据来看,现在还看不出美国经济有衰退的迹象,美国经济大概率将保持2%左右的速度走下去。

1990年至2018年美国经济增速

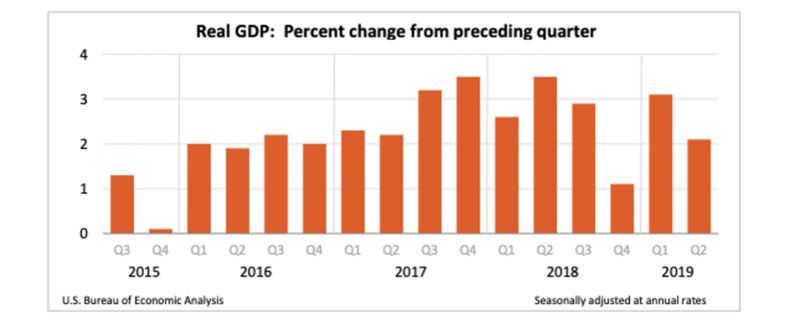

2015年第三季度至2019年第二季度美国经济增长数据

十年的经济扩张周期在美国战后的历史上虽然显得比较长,但放在世界范围看也不算太长,澳大利亚曾111个季度(近28年)连续增长,而且美国经济这轮扩张的速度比较慢,未来的持续持续时间可能会超出绝大多数人的预期。

图中右侧为部分国家经济扩张周期长度

二、细水长流

这次美国跑得并不快,但耐力很强。

在美国战后的经济历史看,美国这一轮经济增长已经打破了1991-2001年的历史记录,并且还在不断刷新记录。但强度在历史上各轮周期中最缓和的,2009年后的十年,美国经济扣除通胀后的实际累计增长了25%,远低于1961年开始的周期(+51.9%),也远低于1991年-2001年的42.6%。这说明美国经济在这轮周期中的表现相当稳健和理性,可持续性也将更强。

二战后历次美国经济扩张的时长以及累计增幅

三、就业情况接近完美

相比GDP增速,就业数据往往更受美国人的重视,因为美国各州的最低工资都不低,只要有就业,就能保证一定程度的生活质量,而就业数据每个月公布一次,较GDP数据的一季一次更能反应短期的经济动向。

2019年9月,美国失业率降至3.5%,为五十年来(1969年以来)最低,同月美国经济总量最大的加州失业率为4.0%,刷新历史新低。失业率的下降不仅在加州这样的沿海大州,在内陆地区的工农业州爱荷华,失业率降低至2.4%(1976年以来新低),同时当地制造业就业数量比2016年底增加了7%。

美国失业率 1948 -2019

爱荷华州经济状况

在失业率保持超低水平的同时,美国的劳动参与率开始逐步提升,这代表主动寻求工作的人也在增加,赋闲者减少。在中短期时间内,美国失业率大概率将在目前的较低水平保持小幅波动,并且伴随劳动参与率的提升使得总就业人数进一步上升。

美国劳动参与率 2007-2019

四、经济转型与公司业绩

如果问:十多年来美国经济最大的变化是什么?那就是从次贷危机前的房地产泡沫时代全面进入今天的科技时代。

经过次贷危机的坚定出清和科技公司的十年高速成长,硅谷的科技巨头们已经成为美国经济和美股的中坚力量。

2007年时,美国市值最大的五家公司分别为:埃克森美孚、通用电气、微软、AT&T、花旗银行;

而现在,美国市值最大的五家公司分别是:苹果、微软、亚马逊、谷歌、脸书。

最大的公司从过去的能源、金融、通信全部更新为现在的互联网和信息技术。美国这前五大公司目前也是全球市值最大的五家公司。

刚刚过去不久的财报季中,这五家公司最新财季的营收总体实现了快速上升(苹果+2%、微软+14%、亚马逊+24%、谷歌+20%、脸书+28%)。

金融研究公司Sentieo的分析师Nick Mazing指出:“在过去一个月中公布了业绩的标普500指数成分股公司中,只有32家公司在电话会议中提到了经济衰退。” 可见企业信心仍然较强。

在2017-2018年,美国经济和企业业绩有过一轮显著加速,原因在于川普的减税落到实处,这大幅增加了企业利润和居民收入。但市场一直怀疑这一轮减税红利过后美国企业的业绩是否可以持续,2019年以来我们已经经历了美国三个财报季,美国头部企业的业绩仍保持较好的增长,而且标普500中跨国公司在美国区的营收状况好于全球其他地区,这说明美国经济状况相对欧洲、日本等其他经济体而言还是最好的。

债务风险可控

债务是如今美国面临的一个重要问题,目前美国的债务问题主要是联邦政府债务,而居民部门的风险在过去十多年一直处于不断出清的状态。

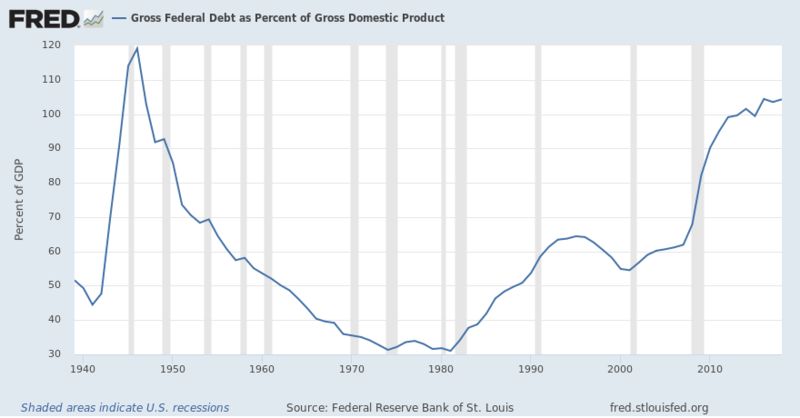

2018年,美国国债/美国GDP比例达到了106%,但这并不是史上最高的水平,二战结束前这一比例曾接近120%,在今天的世界也不算十分突出,日本的国债/GDP常年超过200%。美国联邦政府的债务率近年来有稳定的趋势,加之美国经济保持每年4%以上的名义增速(不考虑通胀的数字相比),美国国债压力虽然大,但中短期不会对经济周期形成决定性影响。

美国联邦政府债务/美国GDP 1940 -2018

各国国债与GDP比例

但如果我们看美国居民债务,情况会乐观很多。美国居民杠杆率从次贷危机爆发以来一路稳步下降,目前已降至75%的水平,已经低于大多数发达国家。

美国居民杠杆率 2005-2019

经历了次贷危机的重击后,美国居民的财务观念也有所改变。

我们都潜意识地觉得美国大多数人不存钱,关键时刻拿不出500美元,但这已经成为过去式,美国人已经变得爱存钱了。数据显示,美国储蓄率从次贷危机的历史低点逐步回升,2018年时已达8%,超过1995年水平,个人存款总额更是较2006年低点翻了三倍。

美国个人储蓄率和储蓄总额

美联储精准调控

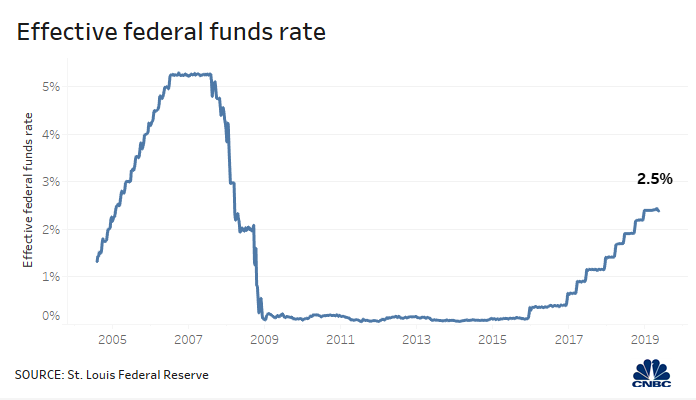

美联储的货币政策越来越谨慎,今年以来已经“预防式”降息3次,美联储的操作有利于拉长经济周期,但过去的美联储也曾不这么小心翼翼。

我们回过头看一下次贷危机的过程,会发现次贷问题的积累早在90年代就开始了,美国的次级贷款于1994年总额为350亿美元(占总发放贷款的5%),1999年时增长至1600亿美元(占总发放贷款的13%),在2006年上升到可怕的6000亿美元(占总发放贷款的20%),同期居民杠杆率不断上升。

在当时风险积累到顶点的时候美联储在干什么呢?美联储从2004年至2006年连续大幅地提升联邦基金利率,短短两年时间将利率从1%上调至5.25%,这样一波操作加速了泡沫的崩溃,又逼得美联储2008年开始大幅降息,并开始量化宽松。

联邦基金有效利率 2005年初- 2019年初

美联储吸取了教训,变得更加谨慎,例如2015年启动的加息周期就采取了“渐进式”加息,每一步的决策都非常审慎,缩表也是小心翼翼。

2019年来,美国经济出现放缓迹象,美国经济受到全球经济放缓和贸易摩擦的不利影响,美联储就转而“预防式”降息,并且结束缩表,宣布将2019年9月中旬启动的购债计划至少延长至2020年1月,以确保金融系统中的美元供应充足。

这些年美联储的思路也很清楚,在经济比较热的时候抓住机会加息,加息就是为了等危险来的时候留足降息空间。这样看,2015年底至2018年底,美国连续9次加息,2019年来降息三次,目前美国距离前些年的零利率水平还有6次降息空间,加上美国目前经济不存在次贷问题那种极为突出的隐患,美联储对经济的呵护态度和货币政策的空间足够护航美国经济走很长一段时间。

美国的问题

结合上文所述,从各个角度看美国经济在“做蛋糕”方面都没有任何问题,但美国在“分蛋糕”方面非常令人担忧。

过去二十年,美国贫富差距不断扩大,美国经济发展的红利大多数都被以企业主为代表的富人占据了。从1980年至今,美国前1%人口的收入占全美总国民收入的比例从10%上升到20%,而后50%的每个人收入从国民总收入的20%下降到13%。

2018年美国家庭存款(银行账户+退休储蓄)的中位数约为1.17万美元,平均值为17.5万美元,从中位数和平均数之间如此大的差距也可以感知美国贫富差距有多大。

美国前1%人口和后50%人口收入占全国总收入的比例变化1980-2016

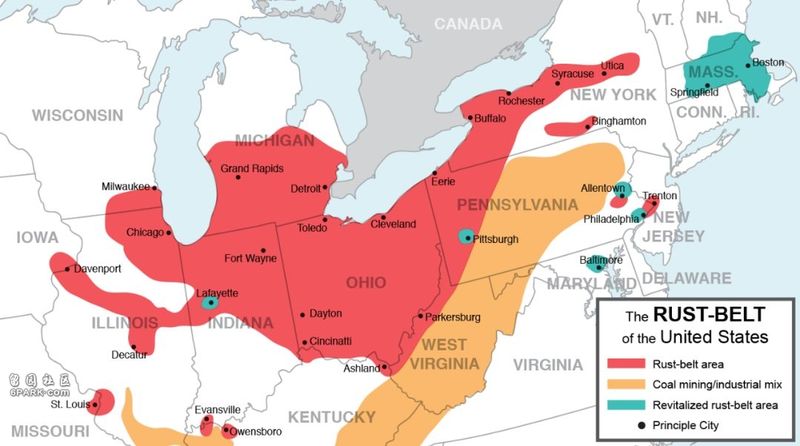

全球化是导致美国贫富差距的一个重要原因,在全球化过程中美国企业选择将生产线转移至生产成本更低的中国和东南亚国家,增加了公司股东的利润,但却减少了美国本地工人的就业机会。

制造业的流失造成美国“铁锈带”的衰落

川普是一个非常务实的领导者,尽管他的做事方式比较激进,但他的确在从贸易政策、企业减负等方面下手帮助美国实体经济和基层就业,美国居民的储蓄率也在稳步提升。

可冰冻三尺非一日之寒,美国的贫富差距问题也不是一任总统就可以解决的,不过贫富差距问题是美国经济存在的长期潜在问题,并不会影响中短期的经济扩张。

不要期待美国经济衰退

美国仍是世界上影响力最大的经济体,美国经济对全球经济的影响力不仅没有减少,反而伴随着全球化而明显增强。

十多年前的次贷危机就是一个典型,美国的一个喷嚏害得全球感冒。有意思的细节还在于,次贷危机爆发后的美债和美元不但没有下跌,反而迎来大涨,说明全球投资者即使是在面对美国发生的危机时,美元计价的避险资产仍然是他们心中的定海神针。而在美国康复之后,很多经济体却恢复得不好,纷纷积累下依赖货币刺激、高债务、资产泡沫等数不清的后遗症,一直影响到了今天。

在当前的世界经济全球化格局下,我们应该希望包括美国在内的各个经济体都能保持繁荣,共建更加繁荣的世界。